全國服務熱線

400-666-4000

全國服務熱線

400-666-4000

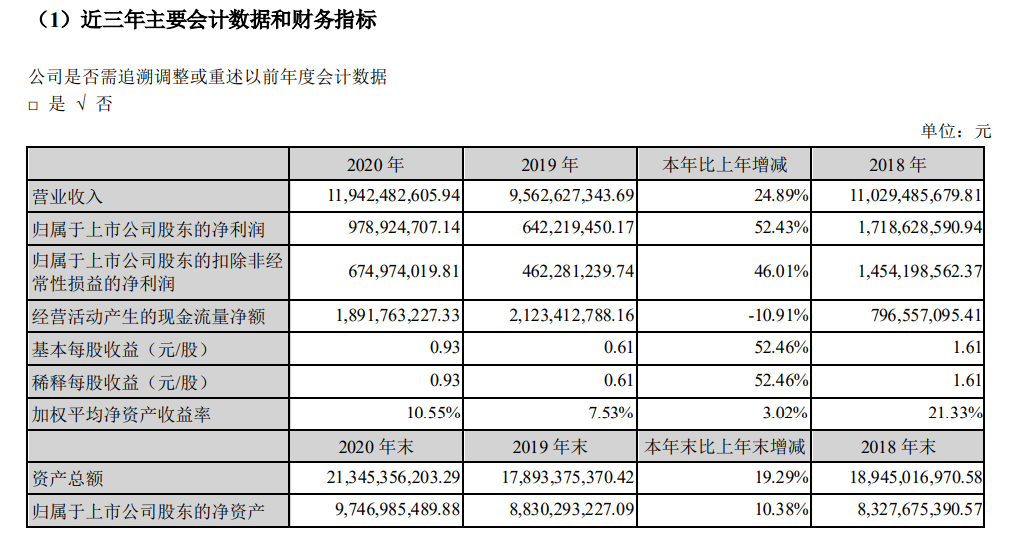

3月25日,大族激光發布了年度業績報告稱,2020年歸屬于上市公司股東的凈利潤約為9.79億元,同比增長52.43%;營業收入約為119.42億元,同比增長24.89%;基本每股收益盈利0.93元,同比增長52.46%。

報告期內,公司加快了垂直一體化整合的步伐,陸續推出具有完全自主知識產權的15KW超高功率光纖激光器、納秒綠光激光器、MOPA脈沖光纖激光器等,持續提升核心零部件的自給率。

同時,大族激光圍繞“激光+X”的戰略,堅持自主創新,不斷拓展新的行業應用和場景,推出有技術優勢的行業專用設 備和新場景應用設備,在鋰電、光伏、半導體等業務領域均實現較大突破。公司最終的愿景是成為中國基礎工業裝備及自動化的主要供應商。

2020年公司經營情況總結:

(一)消費電子行業需求復蘇,新應用場景涌現

2020年公司小功率激光打標、精密焊接、精密切割等業務實現營業收入57.12億元,同比增長61.78%。隨著5G手機及新 款智能穿戴產品的陸續推出,消費電子行業客戶資本開支明顯增加,行業復蘇趨勢明顯。激光加工及其自動化在消費電子行 業應用程度不斷深入,公司脆性材料加工、特殊材料焊接等專用領域業務實現快速增長。此外,公司在原有業務基礎上,不斷拓展新的應用場景,逐步推出有技術優勢的新場景應用設備,在5G產業、晶圓識別、IC芯片、手機鋁件、偏光片等新業 務領域均取得顯著增長。

自主創新方面,公司新推出了納秒紫外激光器、納秒綠光激光器、MOPA脈沖光纖激光器等自主研發的核心激光器,并 全面使用自制合束器、自制光纖,持續推進基礎元器件的垂直整合。

(二)大功率激光智能裝備業務穩步發展,核心部件自主化率快速提升

2020年,公司大功率激光智能裝備業務實現營業收入20.18億元,同比下降0.96%,市場競爭日趨激烈。公司堅守高端裝 備陣地,把握“新基建”風口,緊抓智能制造升級的重大發展機遇,公司大功率激光智能裝備產品全面進入工程機械、農業機 械、建筑機械、專用車、電力制造等重點行業,繼續鞏固行業領導地位。

產品方面,公司萬瓦級激光加工設備產銷量全球領先;FMS激光切割柔性生產線,憑借高度智能化優勢,成為規模以上 企業首選;全球首條激光切管柔性生產線順利通過大慶油田的驗收;白車身焊裝生產線成功交付給長城汽車、山東豪馳智能 等汽車制造商;大幅面坡口激光切割機,熱成型三維五軸激光切割機實現批量銷售。

面對市場日趨激烈的競爭格局,公司大功率激光智能裝備加大研發投入,核心部件產品自主化率快速提升。公司HAN'S 系列15KW光纖激光器推向市場,自主品牌光纖激光器、數控系統、激光加工頭出貨量均實現快速增長。

(三)顯視面板業務市占率穩步提升,半導體、光伏業務快速增長

2020年公司顯示面板及半導體相關業務實現營業收入10.27億元,較上年度增長6.67%。其中,LED行業激光加工設備實現營業收入2.22億元,同比增長53.48%,保持市場領導地位,Mini-Led切割、裂片、剝離、修復等設備實現批量銷售;顯示面板業務實現營業收入6.30億元,同比下降10.82%,市占率穩步提升,逐步替代國外同類產品;半導體行業激光加工設備實 現營業收入5,618.25萬元,同比增長15.00%,進入封測行業領先企業供應商序列,半導體激光開槽、半導體激光解鍵合、化 合物半導體激光切割等產品實現批量銷售;光伏行業激光加工設備實現營業收入1.19億元,同比增長88.59%,劃裂機、開膜 摻雜機等設備形成批量銷售,取得隆基股份、通威股份等行業大客戶訂單。

報告期內,公司生產研發的首臺國產量產型LLO(激光剝離)設備進駐客戶生產基地,在面板行業高端裝備生產能力上有了新的突破。同期,面板側面刻蝕拼接設備也完成開發工作,有望在新的一年實現批量生產。

(四)PCB業務保持市場領導地位, 高精加工設備成新增長動力

2020年,由于全球智能終端產品需求大幅攀升,帶動封裝基板、高多層板、HDI板等PCB細分產品快速增長。受益于PCB需求增加及國內PCB產業的份額持續擴大,公司PCB業務實現營業收入21.84億元,同比增長70.83%。

從出貨產品結構看,2020年公司機械鉆孔機出貨量持續攀升,繼續領跑行業;同時推出的超高效率激光直接成像產品(LDI)、新一代CO2激光鉆孔機、高密度通用測試機及高精微針測試機等推動PCB產業流程優化及滿足國內高精技術需求 的設備銷量明顯增加,并不斷替代進口設備。公司與國內PCB領軍企業的戰略合作進一步深入,積極參與客戶端新技術的研發,再度獲得深南電路設備類唯一“金牌供應商”及方正電路的“最佳設備供應商”。

未來,隨著5G智能手機、平板等終端產品的滲透率進一步增加,對任意層HDI、SLP類載板、精細FPC及軟硬結合板(Rigid-flex)等更細線路、更小孔徑、更高裝配密度的PCB用量將持續提升。公司將加大資金和高端技術人才投入,圍繞國 內外PCB龍頭企業的高精度加工需求,打造更具競爭力的設備解決方案。

(五)新能源業務持續推進大客戶戰略,訂單額創新高

2020年,公司新能源業務實現營業收入2.71億元。公司堅持大客戶戰略,與寧德時代等行業主流客戶保持良好合作關系。目前,公司在電芯設備、模組及PACK段市場占有率及技術水平均位于行業前列,并能夠提供電芯和模組生產的整線智能裝備交付。

報告期內,公司取得寧德時代設備訂單超過12億元,訂單額創歷史新高,訂單的交付期主要集中在2021年度。未來,公司將持續推進大客戶戰略,以行業前二十客戶為主要服務重點,在不斷完善現有產品性能的基礎上,逐步拓寬產品品類,抓 住新能源市場發展的重大機遇。

(六)持續推進管理體制改革,分拆PCB業務獨立上市

持續推進公司管理體制改革,充分發揮總部作為管理平臺、事業部作為具體業務運營實體的管理模式優勢,強化考核與 激勵機制。以事業部下轄項目中心為考核單元,由總部對其進行考核評價,從而實現組織結構的扁平化和保障考核的科學性, 鼓勵各個事業部在保持原有項目產品市場競爭地位的基礎上,開辟新的項目中心,提升公司的核心競爭力。

對于發展良好,獨立運營的業務,鼓勵其分拆上市。2020年內,經公司董事會、監事會和股東大會審議通過,擬分拆公 司PCB業務主體大族數控至深交所創業板上市。截至報告日,大族數控已向深圳證監局報送輔導備案申請材料并獲得受理。